//摘要

公司锂电全产业链逐步成型,“高镍三元+铁锂+资源”全都要、还手握国外大客户,分析师急忙上调目标价

当升科技:

①公司为锂电正极材料龙头,近期与华友钴业、中伟股份纷纷达成了战略合作,逐步形成“上游资源--前驱体-正极

当升科技:

①公司为锂电正极材料龙头,近期与华友钴业、中伟股份纷纷达成了战略合作,逐步形成“上游资源--前驱体-正极

//正文

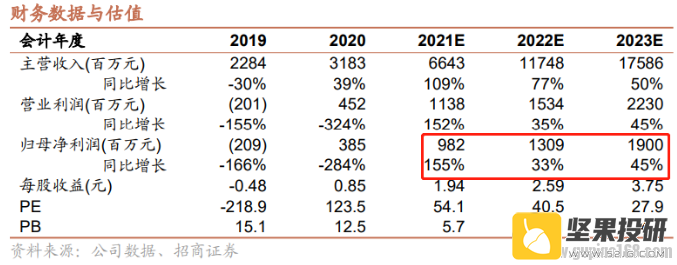

| 公司锂电全产业链逐步成型,“高镍三元+铁锂+资源”全都要、还手握国外大客户,分析师急忙上调目标价 当升科技: ①公司为锂电正极材料龙头,近期与华友钴业、中伟股份纷纷达成了战略合作,逐步形成“上游资源--前驱体-正极材料-电池”的一体化合作模式; ②公司此次布局上游资源开发及前驱体采购合作有利于公司未来持续扩张产能的背景下关键资源的供应链稳定,另一方面能够有效降低原材料采购成本,当前公司的高镍产品已经通过海外龙头电池、标杆车企认证,明年开始将快速放量; ③招商证券游家训预估公司今年估计出货4.5-5万吨,预计2022、2023年的有效出货产能达到8、至少12万吨,随着海外客户放量,看好公司未来成长前景,预计公司2021-2023年净利润为9.82/13.09/19亿,同比增长155%/33%/45%,上调目标价为128-138元(当前109.59元); ④风险提示:新能源汽车政策和销量低于预期,产品结构升级进度低于预期,应收账款坏账计提风险。 近期当升科技与华友钴业、中伟股份纷纷达成了战略合作,未来锂电正极全产业链龙头的战略更加清晰,招商证券游家训认为公司通过与多家上游企业的合作锁定原料供应,已形成“上游资源--前驱体-正极材料-电池”的一体化合作模式。 游家训预估公司今年估计出货4.5-5万吨,预计2022、2023年的有效出货产能达到8、至少12万吨,随着海外客户放量,看好公司未来成长前景,预计公司2021-2023年净利润为9.82/13.09/19亿,同比增长155%/33%/45%,上调目标价为128-138元(当前109.59元)。 事件一:11月30日,公司与中伟股份签订战略合作协议,协议约定在镍资源、磷酸铁锂方面合作: 1)镍资源开发:双方在上游矿产资源方面开展深入合作,共同开展印尼红土镍矿综合开发利用,首期拟合作建设年产6万金吨镍产品产线。 2)磷酸铁锂布局:双方计划在贵州投资建设磷资源开发、磷化工、磷酸铁、磷酸铁锂、资源循环利用及配套一体化产业项目,总产能规划不低于30万吨/年。 3)产能布局、产品研发、供销合作:双方约定共同规划海外正极材料及前驱体产能,推进公司欧洲地区产能建设及前驱体配套,在NCA/NCM等前驱体产品建立长期供销关系,预计2022-2024年供需量合计达20-30万吨。 事件二:11月30日,公司与华友钴业签订战略合作协议,在华友钴业提供有竞争优势的金属原料计价方式与前驱体加工费的条件下,2022年至2025年公司计划向华友钴业采购三元前驱体30-35万吨。 携手前驱体两大龙头完善正极上游资源版图 中伟及华友为正极材料前驱体两大龙头企业,公司此次布局上游资源开发及前驱体采购合作一方面有利于公司未来持续扩张产能的背景下关键资源的供应链稳定,另一方面能够有效降低原材料采购成本。 公司高镍产品已经通过海外龙头电池、标杆车企认证,明年开始将快速放量。 规划产能加速落地,单吨净利保持高位 公司正在加速产能扩张,正极材料出货今年估计4.5-5万吨,招商证券预计2022、2023年的有效出货产能达到8、至少12万吨。 同时,欧洲子公司首期10万吨产能开始扩张,将形成“上游资源--前驱体-正极材料-电池”的一体化合作模式。 综合考虑常州、海门、北京、欧洲基地,以及未来与SK的韩国和可能建立的中国合资基地,公司各类锂电正极材料规划产能已经超过20万吨,其中大部分均为高镍三元产能,产能扩张力度明显加强。 此外,公司坚定执行海外战略,海外客户占比近7成,近2年客户结构逐渐多元化,当前2021年上半年正极材料单吨净利为1.4万/吨,保持在较高水平。 后续辅以持续扩张的产能,公司高镍、铁锂/铁锰锂产品推广开始加速,成长空间可期。  |