//摘要

折叠屏+电机电气+消费电子,这家公司的新材料产品应用领域广、进入门槛高,规划产能10倍于目前

瑞华泰精要:

①公司为国内稀缺的PI薄膜领域的细分龙头,近期公司回复投资者表示当前公司的柔性显示用CPI薄膜50吨产线目前正

瑞华泰精要:

①公司为国内稀缺的PI薄膜领域的细分龙头,近期公司回复投资者表示当前公司的柔性显示用CPI薄膜50吨产线目前正

//正文

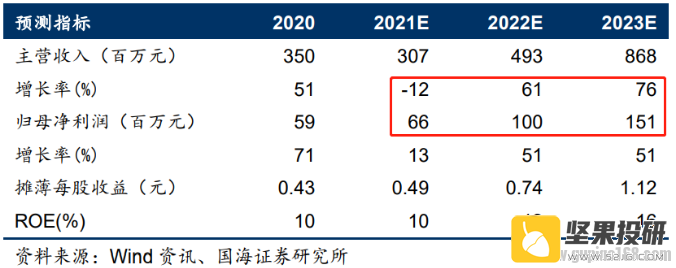

| 折叠屏+电机电气+消费电子,这家公司的新材料产品应用领域广、进入门槛高,规划产能10倍于目前 瑞华泰精要: ①公司为国内稀缺的PI薄膜领域的细分龙头,近期公司回复投资者表示当前公司的柔性显示用CPI薄膜50吨产线目前正在安装中,争取年底具备调试条件; ②柔性显示用CPI薄膜技术难度高,单吨价值达到2000-3000万,投产有望为公司带来业绩弹性; ③公司其他PI薄膜广泛应用于高端电气绝缘、柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、航天航空等多个领域,长期看产能有望从当前的720吨提升至7000吨以上,成长空间充足; ④国海证券李永磊预计公司2021-2023年归母净利润分别0.66/1/1.51亿元,2022-2023年净利润同比增速分别为51%/51%,首次覆盖,给予“买入”评级; ⑤风险提示:项目建设进度不及预期。 瑞华泰这家小市值新材料公司本栏目于8月份覆盖过《布局横跨“汽车电子+扫地机器人+VR等”多个领域,这家高端制造隐形冠军最黑暗时刻已过,明后年业绩复合增速近50%》 公司为国内稀缺的PI薄膜领域的细分龙头,当前具有PI薄膜产能720吨,销量的全球占比约为6%。PI薄膜普遍用于电子和电机领域,目前尚未完全国产化,供需有较大缺口。 近日,公司投资者问答区回复表示当前公司的柔性显示用CPI薄膜50吨产线目前正在安装中,争取年底具备调试条件。该CPI薄膜技术含量极高,单吨价格达到2000-3000万每吨。 国海证券李永磊看好公司新产线加速投产,大幅提升公司业绩,预计公司2021-2023年归母净利润分别0.66/1/1.51亿元,2022-2023年净利润同比增速分别为51%/51%,首次覆盖,给予“买入”评级。 柔性显示用CPI薄膜有望实现突破 公司于2018年成功生产出CPI薄膜,该等产品的光学性能和力学性能优异,可折叠次数超过20万次。公司自主掌握CPI薄膜制备的核心技术该技术难度高,目前仅韩国KOLON、日本住友化学等极少数日韩企业具有供应能力,进入壁垒高。 随着50吨CPI专用生产线建设完成后,可实现CPI薄膜产品在折叠屏手机等柔性显示电子产品领域的应用,公司有望成为国内首个量产CPI产品的企业;在折叠屏结构中可能需要用到8层以上PI,各层PI产品形态和功能存在差异,公司在各产品领域均有布局,市场潜力巨大。 嘉兴项目持续推进,成长速度提升 PI薄膜是目前世界上性能最好的超级工程高分子材料之一,被誉为“黄金薄膜”。广泛应用于高端电气绝缘、柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等多个领域。 公司当前的产能为720吨,公司投资建设的嘉兴项目规划总投资达53.7亿元,目前发行募投项目为一期,投资规模13亿元,嘉兴高性能聚酰亚胺薄膜项目全部达产后,预计总规划产能可达7000吨/年,10倍于当前。 根据公司2021年半年报,公司嘉兴工厂厂房建设进度已达75.05%,嘉兴基地在2022年下半年具备投料试产条件。 国海证券认为,公司嘉兴基地有望快速实现公司产能放大,提升公司成长速度,带来业绩弹性。  |