//摘要

切入华为逆变器IGBT功率半导体,次新“黑马”车规级产品性能比肩英飞凌已实现供货,大订单+需求旺盛业绩有望持续爆发

今日导读

宏微科技:

①首创证券何立中看好公司车规级IGBT模块性能比

今日导读

宏微科技:

①首创证券何立中看好公司车规级IGBT模块性能比

//正文

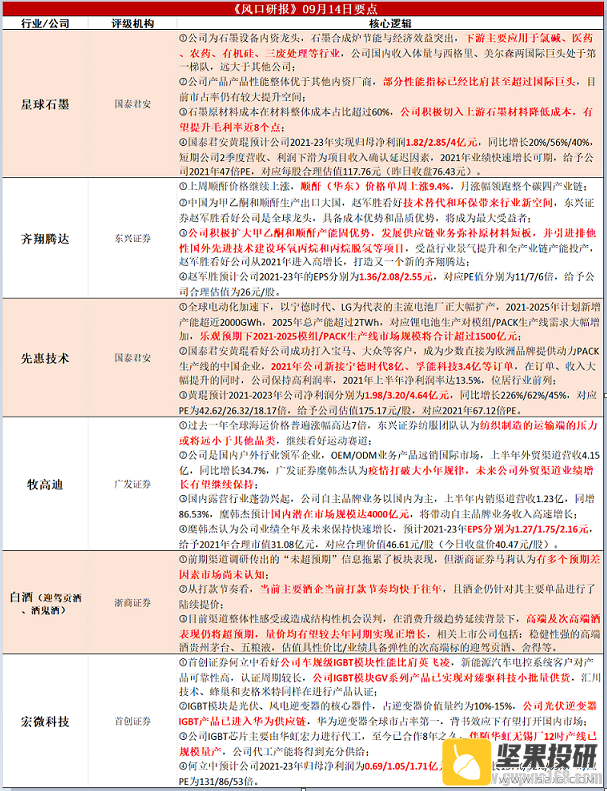

| 切入华为逆变器IGBT功率半导体,次新“黑马”车规级产品性能比肩英飞凌已实现供货,大订单+需求旺盛业绩有望持续爆发 今日导读 宏微科技: ①首创证券何立中看好公司车规级IGBT模块性能比肩英飞凌,新能源汽车电控系统客户对产品可靠性高,认证周期较长,公司IGBT模块GV系列产品已实现对臻驱科技小批量供货,汇川技术、蜂巢和麦格米特同样在进行产品认证; ②IGBT模块也是光伏、风电逆变器的核心器件,占逆变器价值量约为10%-15%,公司光伏逆变器IGBT产品已进入华为供应链,华为逆变器全球市占率第一,背书效应下公司有望打开国内市场; ③公司IGBT芯片主要由华虹宏力进行代工,至今已合作8年之久,伴随华虹无锡厂12�产线已规模量产,公司代工产能将得到充分供给; ④何立中预计公司2021-2023年归母净利润分别为0.69/1.05/1.71亿元,同比增长157.73%/52.41%/62.96%,对应PE为131/86/53倍;⑤风险提示:客户导入不及预期、研发不及预期等。 切入华为逆变器IGBT功率半导体,次新“黑马”车规级产品性能比肩英飞凌已实现供货,大订单+需求旺盛业绩有望持续爆发 功率半导体IGBT是新能源汽车电机控制器、光伏和风力发电逆变器的核心器件,目前国内需求十分旺盛,但自给率低,现由英飞凌占据着全球IGBT最大市场份额,国产化需求强烈。 首创证券何立中深度挖掘出国内IGBT供应商宏微科技,公司车用IGBT模块性能与英飞凌基本一致,并进入华为光伏供应链,有望进一步打开其他国内企业市场空间。 公司IGBT芯片主要由华虹宏力进行代工,华虹无锡厂12�产线已规模量产,公司代工产能将得到充分供给。 何立中预计公司2021-2023年归母净利润分别为0.69/1.05/1.71亿元,同比增长157.73%/52.41%/62.96%,对应PE为131/86/53倍。 大客户订单叠加需求爆发,宏微科技业绩有望翻倍 (1)进入华为供应链,打开国内光伏逆变器市场 2020年2月,公司与华为技术签订了《关于光伏IGBT产品的合作协议》,合同期限至2025年12月31日,公司IGBT产品主要用于光伏逆变器,IGBT模块占逆变器价值量约为10%-15%,是逆变器的核心器件。 2020年全球逆变器出货量排名前10的厂商中,华为以23%的市占率排名第一,国内光伏逆变器厂商的优势地位为国产IGBT替代带来显著区位优势和协同效应。 针对光伏应用领域,公司已开发出第三代1200V和650V IGBT多款芯片,并推出相应的产品,目前已形成销售。此外,针对高效率的应用场景,公司正在研发的第五代MPT IGBT芯片650V超快速系列(对标英飞凌第五代H5650V),已有样品产出,正在客户试用中。 (2)车用IGBT性能与英飞凌基本一致,已小批量供货 功率半导体在新能源汽车上有着广泛应用,其中,IGBT模块主要应用在新能源汽车的电机控制器、车载空调以及充电桩等设备上。 新能源汽车电控系统客户对产品可靠性高,认证周期较长。公司车规级IGBT模块GV系列产品已实现对臻驱科技小批量供货,汇川技术、蜂巢(长城汽车子公司)和麦格米特同样在对GV系列产品进行产品认证。 目前我国车规级IGBT特别是电机驱动控制系统中的IGBT模块依旧主要依赖进口,国产厂商份额较低,未来市场潜力巨大。 随着公司销售规模及市占率的不断提升,公司将逐渐收回对下游客户的折扣优惠,预计产品单价将逐渐上涨。 华虹无锡厂扩产,IGBT代工产能将得到充分供给 华虹宏力是公司IGBT芯片的主要代工厂商,至今已合作8年之久,具有稳定的合作关系,2018-2020年其代工的IGBT芯片数量占总采购数量分别为94%/87%/62%。 华虹无锡厂2019年投产的12�产线进展顺利,产品方面,华虹无锡厂IGBT12�已实现规模量产,能够更好的支持客户新增产能需求,伴随华虹无锡厂扩产,公司代工产能将得到充分供给。  |