//摘要

锂电细分设备龙头,公司的高速激光制片机产品竞争力强,已获得宁德、中航锂电框架订单各超10亿元――0916评级日报

海通证券研报覆盖了这家锂电细分设备龙头。公司的高速激光制片机产品竞争力强,已获得宁德

海通证券研报覆盖了这家锂电细分设备龙头。公司的高速激光制片机产品竞争力强,已获得宁德

//正文

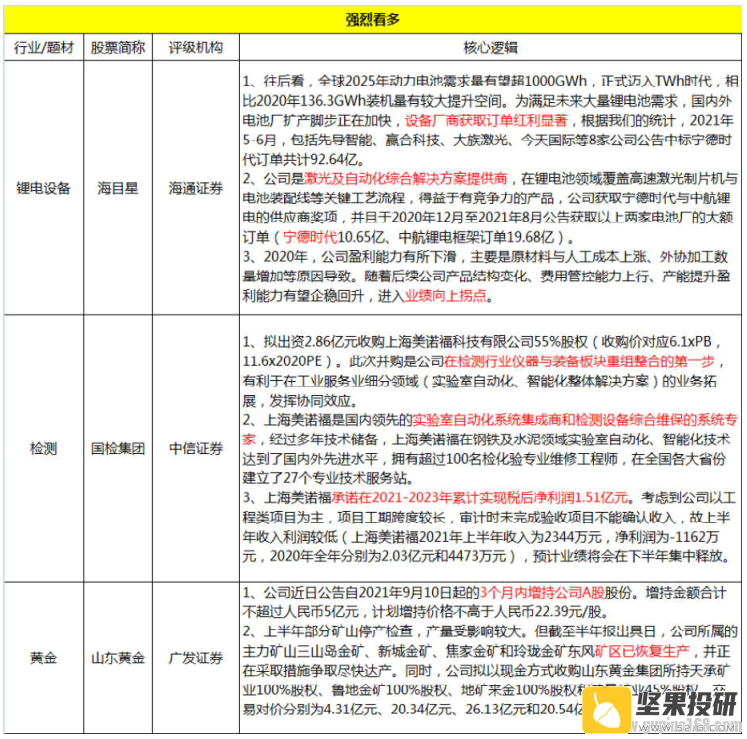

| 锂电细分设备龙头,公司的高速激光制片机产品竞争力强,已获得宁德、中航锂电框架订单各超10亿元――0916评级日报 海通证券研报覆盖了这家锂电细分设备龙头。公司的高速激光制片机产品竞争力强,已获得宁德时代、中航锂电框架订单都超10亿元。 1、往后看,全球2025年动力电池需求量有望超1000GWh,正式迈入TWh时代,相比2020年136.3GWh装机量有较大提升空间。为满足未来大量锂电池需求,国内外电池厂扩产脚步正在加快,设备厂商获取订单红利显著,根据我们的统计,2021年5-6月,包括先导智能、赢合科技、大族激光、今天国际等8家公司公告中标宁德时代订单共计92.64亿元。 2、公司是激光及自动化综合解决方案提供商,在锂电池领域覆盖高速激光制片机与电池装配线等关键工艺流程,得益于有竞争力的产品,公司获取宁德时代与中航锂电的供应商奖项,并且于2020年12月至2021年8月公告获取以上两家电池厂的大额订单(宁德时代10.65亿元、中航锂电框架订单19.68亿元)。 3、2020年,公司盈利能力有所下滑,主要是原材料与人工成本上涨、外协加工数量增加等原因导致。随着后续公司产品结构变化、费用管控能力上行、产能提升盈利能力有望企稳回升,进入业绩向上拐点。  |