//摘要

跨过“小年”迎接“大年”,这家“强护城河型”公司今年在多个不利因素下仍实现高增长,目前估值水平只有历史均值一半

分众传媒:

①公司2018-2020年受成本、政策等因素影响业绩出现波动,但目前已经

分众传媒:

①公司2018-2020年受成本、政策等因素影响业绩出现波动,但目前已经

//正文

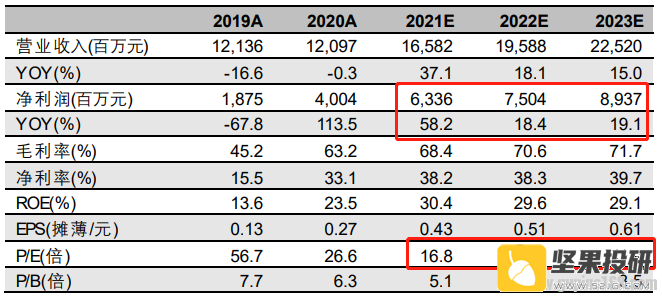

| 跨过“小年”迎接“大年”,这家“强护城河型”公司今年在多个不利因素下仍实现高增长,目前估值水平只有历史均值一半 分众传媒: ①公司2018-2020年受成本、政策等因素影响业绩出现波动,但目前已经平稳过渡至以消费行业为主的客户结构,2021年上半年公司实现营收增速58.9%,2021季度Q3季度的利润预期中值为15.55亿元,高于任何年份同期均值; ②梯媒的“绝对”触达价值递增,商品走线下如果要做广触达,那分众几乎是不可饶开的渠道,线下渠道“相对”触达价值亦凸显; ③平安证券易永坚预计公司2021-23年的利润分别为63.36/75.04/89.37亿,保持快速增长; ④估值层面,公司在业绩稳定增长期(2016-18年)的PE区间在20-30倍,2020年至今公司已经证明了其业绩稳定增长能力,未来有望保持,易永坚给予公司目标价15.3元(对应2022年EPS--0.51元*30倍PE,当前7.17元); ⑤风险提示:疫情反复,影院业务持续“关停”,疫情进一步恶化可能影响楼宇广告上刊、宏观经济波动。 跨过“小年”迎接“大年”,这家“强护城河型”公司今年在多个不利因素下仍实现高增长,目前估值水平只有历史均值一半 消费板块近期持续弱势,但近期平安证券易永坚深度覆盖的分众传媒值得关注,公司股价目前在低位,但今年即使在利空不断的背景下(教培、互联网受政策打压),公司仍有望实现了业绩大幅上涨。 展望明年,公司有望跨越“小年”迎来自身最好的时代,叠加行业格局的稳定,公司每年刊例涨价的行为有望能够维持,易永坚预计公司2021-23年的利润分别为63.36/75.04/89.37亿,对应目前股价的PE分别仅有16.8/14.2/11.9倍,相比公司历史PE区间在20-30倍有明显低估。 小年逆势实现稳步增长,对2022年保持乐观 客观理解2019年以来公司业绩的波动,其波动不代表公司具有强周期属性。 2018-19年:公司处于“产能”扩充期,楼宇点位规模增长80%以上,导致成本大涨。同期公司客户占比最高的互联网行业集体入“下半场”,导致其在分众的广告减少超30亿。经过2019-20年的经营调整,公司已经平稳过渡至以消费行业为主的客户结构。 2020-21年:疫情依然在反复,而且公司众多下游客户受到政策的重大冲击,比如教培、互联网、游戏、医美等。在疫情背景下2020年营收仅下滑0.32%,2021年上半年公司实现营收增速58.9%,楼宇业务比2018年同期(历史峰值期)高15.2%。 根据公司公告,2021季度Q3季度的利润预期中值为15.55亿元,高于历史任何年份同期的业绩值。根据平安证券预测,公司全年业绩预计为60亿以上(预测值为63.36亿元)。 公司2022年保持乐观,点位规模基本维持稳定,成本端不会对业绩产生压力。 营收端预计出现边际变化,下游客户行业政策必然边际改善,另外消费行业持续在细化,细分行业的增量客户依然可期,在此背景下,公司每年刊例涨价的行为预计能够维持。 渠道触达价值递增,细分行业爆发,分众处于最好的时代 梯媒的“绝对”触达价值递增,渠道价值随城镇化不断上升,国内城镇化的特点是人口的高度社区化,利于梯媒渠道的触达。 互联网流量进入“存量”阶段,流量的现状已到了“僧多粥少”而价格飞涨的地步,分众的线下渠道“相对”触达价值亦凸显。线上销售模式逐步线下化,商品走线下如果要做广触达,那分众几乎是不可饶开的渠道。 此外,分众的渠道投放有“门槛”,以各领域的头部企业为主,头部企业长期来看稳定性最强,KA模式其实淡化了公司的业务波动。 平安证券通过统计发现,47个(比例为42.7%)是国内上市企业、27个(比例为24.5%)是外资大品牌、21个是(比例为19.1%)融资过亿的企业。 随着国内经济的不断发展,行业的多样性已经非常明显,分众的客户也得以多样化,细分行业的头部企业有意愿且有能力投放品牌广告,如近期兴起的新消费,包含了化妆品、医美、食品、饮料等等细分领域的头部公司。 估值层面,公司在业绩稳定增长期(2016-18年)的PE区间在20-30倍,2020年至今公司已经证明了其业绩稳定增长能力,未来有望保持,给予目标价15.3元(2022年EPS--0.51元*30倍PE),维持“强烈推荐”评级。  |