//摘要

向风电+氢能+航空多领域渗透,该产品全球供需缺口或持续存在,这家公司产品已率先稳定批量应用该领域多年

必不可少的战略新兴材料,向风电+氢能+航空多领域渗透,全球供需缺口或持续存在,2021年我国产量仅占总需求量不到一半

必不可少的战略新兴材料,向风电+氢能+航空多领域渗透,全球供需缺口或持续存在,2021年我国产量仅占总需求量不到一半

//正文

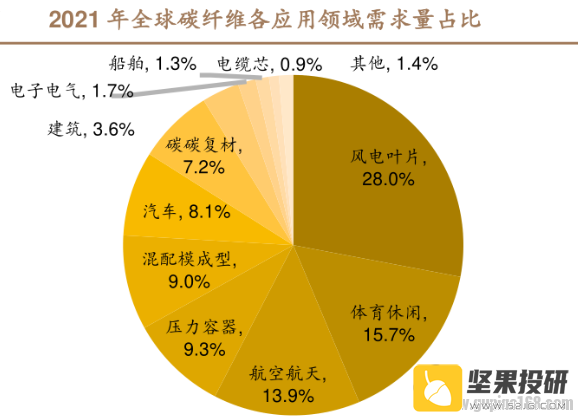

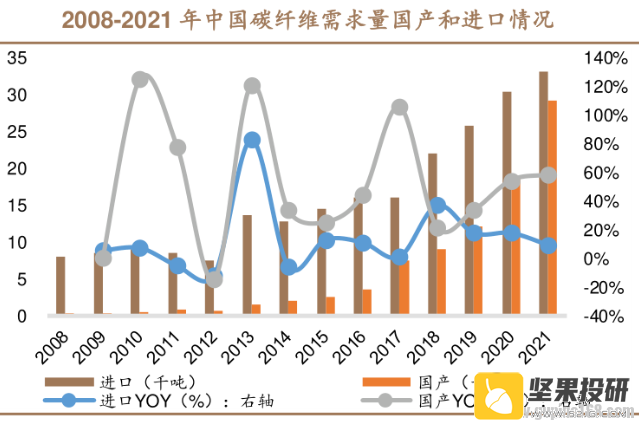

| 向风电+氢能+航空多领域渗透,该产品全球供需缺口或持续存在,这家公司产品已率先稳定批量应用该领域多年 必不可少的战略新兴材料,向风电+氢能+航空多领域渗透,全球供需缺口或持续存在,2021年我国产量仅占总需求量不到一半。这家公司产品已率先稳定批量应用该领域多年。 新市网资讯获悉,受益于下游应用领域的多维发展与渗透率的提升,机构预计风、光、氢、无人机等领域将合力推升2025年全球碳纤维需求至26.0万吨,对应2022-2025年CAGR达23.5%。碳纤维全球供需缺口在中长期维度下料将持续存在,预计2025年达2.5万吨。 一、下游应用百花齐放,航空航天等领域必不可少的战略新兴材料 碳纤维是指含碳量在90%以上的碳化纤维。碳纤维高模高强,其抗拉强度在3500MPa以上,超越钢铁,但密度仅为钢的1/5。此外碳纤维还具备耐高温和低温、导电性能好等多种优异性能。 碳纤维应用广泛,据赛奥碳纤维《2021全球碳纤维复合材料市场报告》,碳纤维下游应用包括风电叶片、体育休闲、航空航天、压力容器等。按产量口径,上述四者2021年分别占碳纤维下游消费的28.0%、15.7%、14.0%、9.3%。高性能碳纤维是航空航天、国防军工等国家安全领域必不可少的战略新兴材料。  航空航天是碳纤维附加值最高的领域,2021年航空航天用碳纤维的平均销售价格为72美元/kg,是风电叶片领域的4倍,因此航空航天也成为占碳纤维销售额比例最高的下游行业。近年来轻量化成为航空飞行器重要的发展方向之一,复材用量占比快速提升,拉动碳纤维需求提升。 风电方面,近年来风电领域高速发展,拉动碳纤维需求提升。2020和2021年全球新增风电装机容量为94.78GW和92.78GW,分别较2019年增长59.00%和55.13%。此外,当前我国风机叶片大型化趋势不改,对于作为叶片主梁的纤维重量和强度提出更高要求,碳纤维渗透率有望进一步提升。 压力容器方面,据PrecedenceResearch数据,预计2021-2025年,氢能源车市场规模从6.5亿美元增长到42亿美元,年均复合增长率为59.4%。氢能源车市场规模不断增长拉动储氢气瓶需求提升,为碳纤维贡献新的需求增量。 二、碳纤维处于黄金赛道,行业有望加速发展,市场空间广阔 碳纤维技术有着森严的技术壁垒,工艺流程复杂,其生产技术整体上存在配方、工艺及工程三大壁垒,突破难度依次提升,从壁垒突破周期来看三大壁垒分别为1-2年、3-5年、5年以上。同时,碳纤维生产过程中的资本开支较高,光大证券表示,率先进入市场并实现技术突破的龙头公司有望充分收益。 2021年我国碳纤维的产量仅为2.94万吨,占我国总需求量的比例仅为47.1%,其余依赖进口,供不应求,国产空间广阔。在此背景下,我国碳纤维行业有望加速发展。目前我国正不断取得技术突破,且已规划及在建的碳纤维产能共计13.96万吨/年。  德邦证券分析指出,随着国内碳纤维核心工艺不断突破,叠加龙头产能扩张加速落地,碳纤维对于其他材料的替代不断提速。2021年中国碳纤维市场需求量约6.24万吨,同比增长27.7%,随着风电叶片大型化趋势确立、光伏装机维持高增、氢能源快速推广,航空航天高端领域碳纤维渗透率不断提升,碳纤维仍处于黄金赛道,需求有望快速成长。测算2025年国内碳纤维需求量有望达12.5万吨,行业规模175亿元,2021-2025年CAGR达15.8%。 三、相关上市公司:光威复材 中简科技 中复神鹰 中简科技ZT7系列碳纤维产品已经率先稳定批量在航空、航天领域应用多年,新一代碳纤维也伴随不同应用领域进行了长达几年的多型号的应用验证,进展顺利。 光威复材是一家覆盖碳纤维全产业链的生产企业,是我国航空装备用碳纤维的主力供应商,公司的定型碳纤维材料已经广泛应用于航空装备,新一代碳纤维材料的应用验证也已经顺利进入结题验收阶段。 中复神鹰于2019年建成了百吨级超高强度T1000G级碳纤维生产线。公司产品覆盖高强型、高强中模型、高模型、高强高模型等不同类别,并广泛应用于航空航天、压力容器、碳/碳复材、风电叶片、交通建设、体育休闲等领域。 |