//摘要

华为MetaERP将于4月发布,这家公司已深度参与开发多年+共同推广产品,新生态圈的崛起之下具备多重受益逻辑;另有一家中字头,高端设备海外订单逆势增长,分析师看近40%估值重估空间

①华为MetaERP将于4月发布,这家公司已深度参

①华为MetaERP将于4月发布,这家公司已深度参

//正文

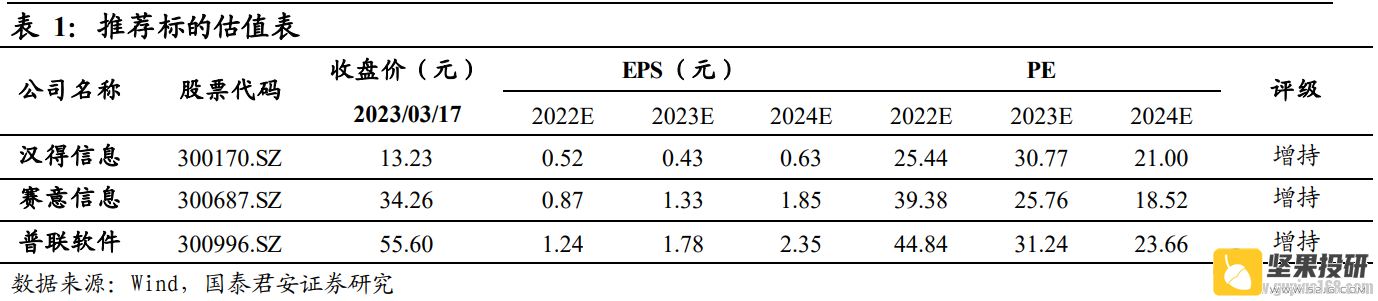

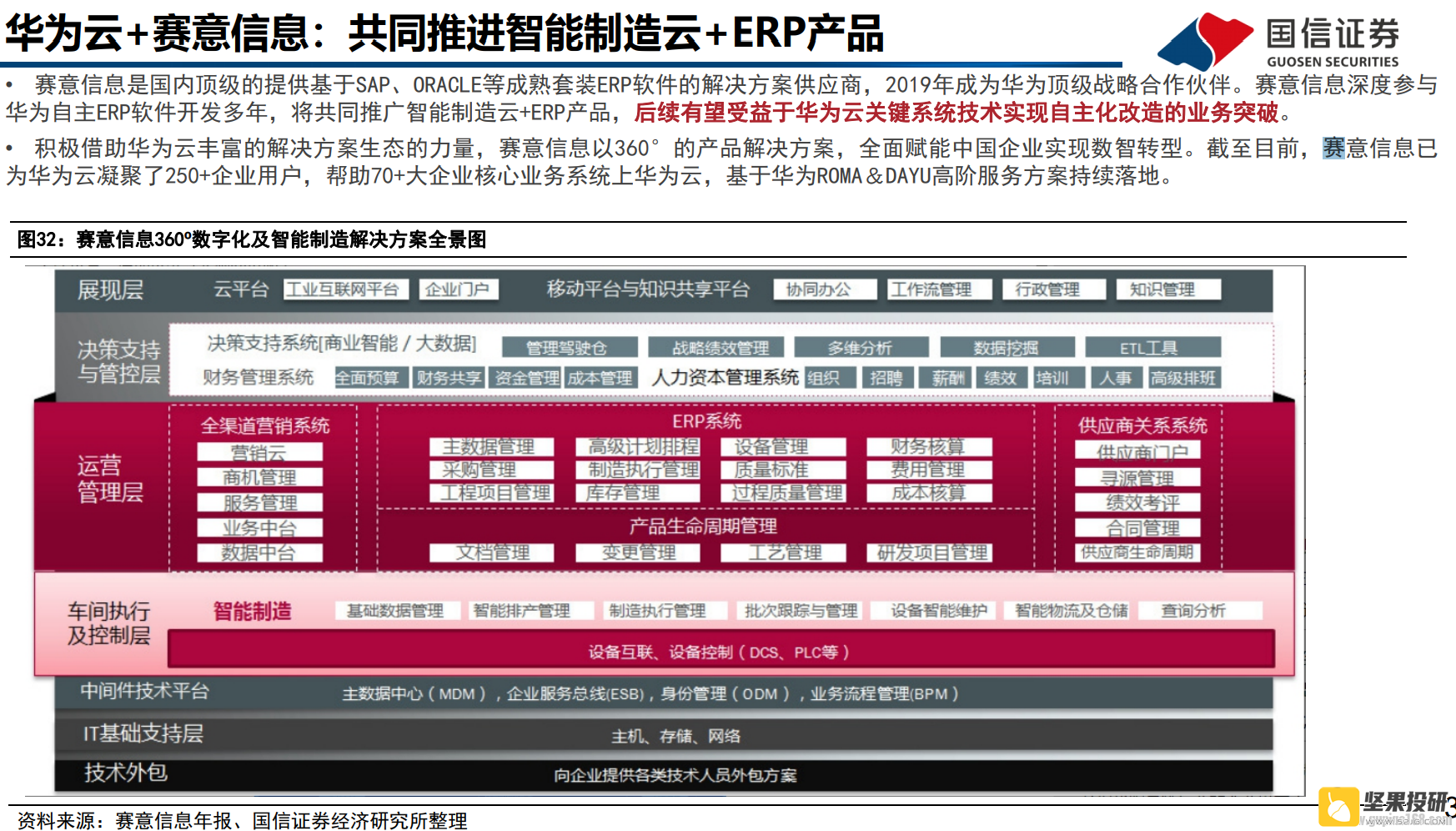

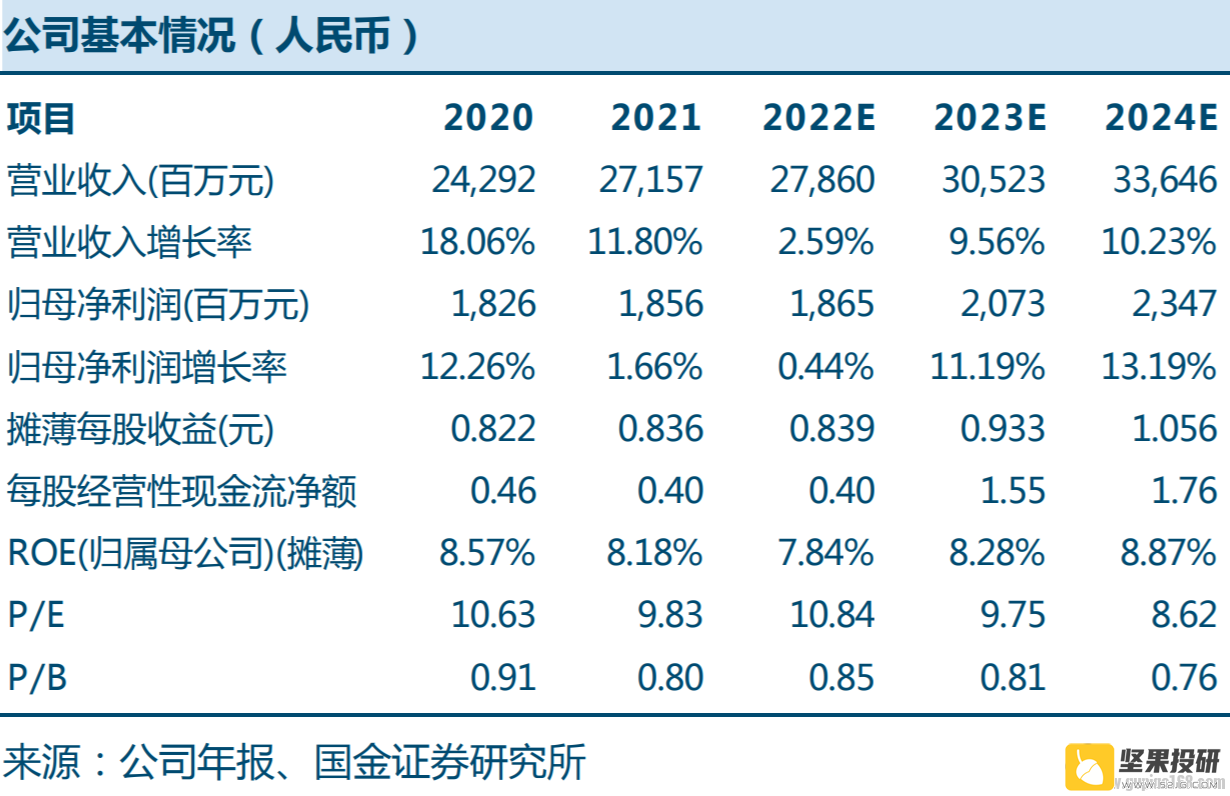

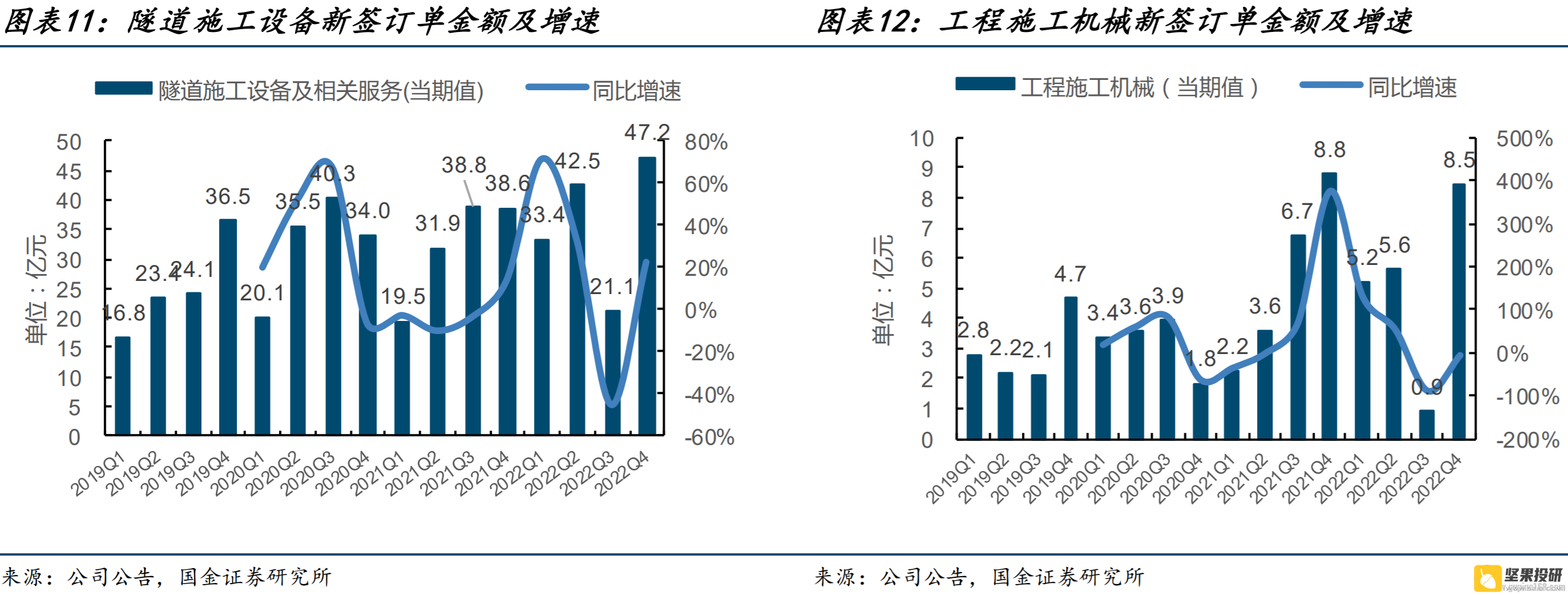

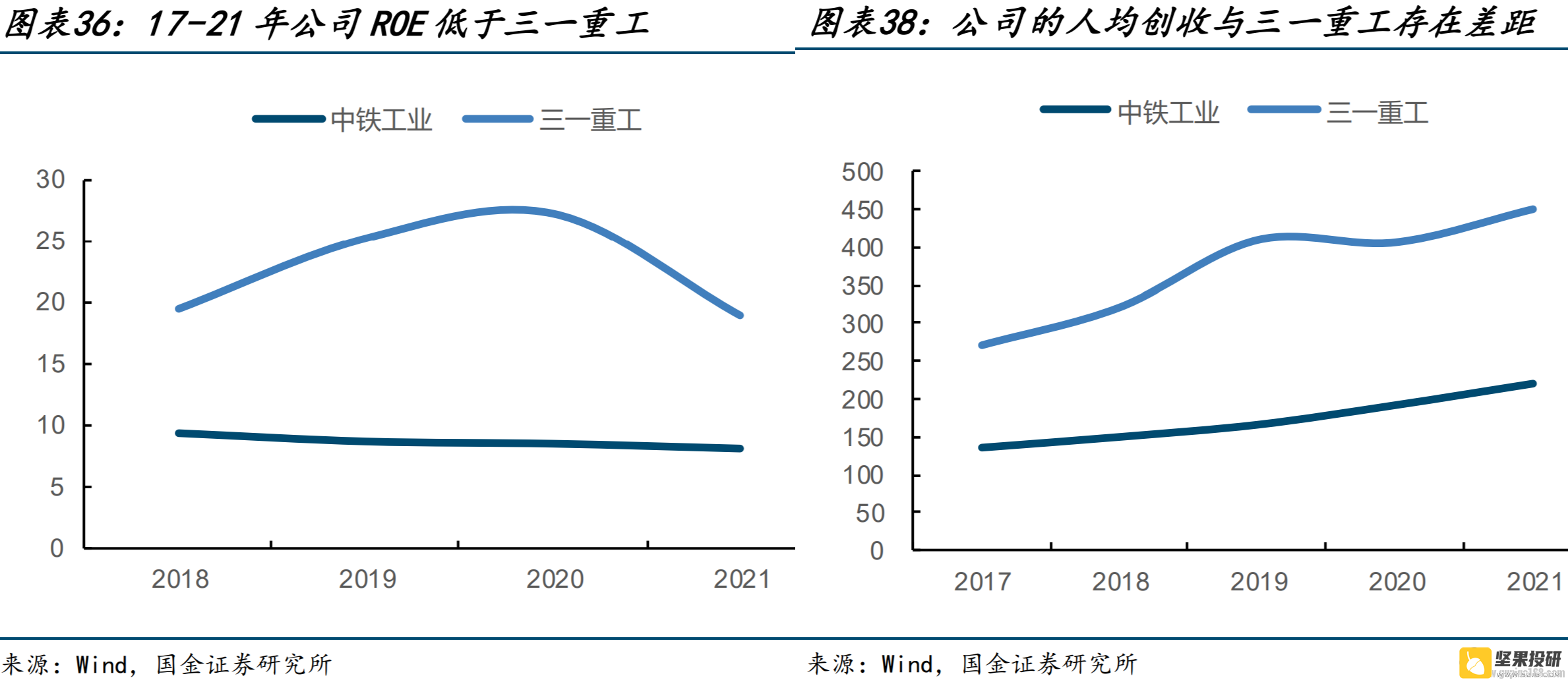

| 华为MetaERP将于4月发布,这家公司已深度参与开发多年+共同推广产品,新生态圈的崛起之下具备多重受益逻辑;另有一家中字头,高端设备海外订单逆势增长,分析师看近40%估值重估空间 ①华为MetaERP将于4月发布,这家公司已深度参与开发多年+共同推广产品,新生态圈的崛起之下具备多重受益逻辑;②这家“中字头”轨交基建高端设备海外订单逆势增长,国内市占率稳居第一海外高居第二、并在水利+储能+矿山等新领域屡获大单,分析师看近40%估值重估空间。 《风口研报》今日导读 1、华为MetaERP(赛意信息、汉得信息):①近日华为任正非在火花奖专家座谈会上表示:今年4月份华为MetaERP将会宣誓,完全用自己的操作系统、数据库、编译器和语言,MetaERP已经历了华为全球各部门的应用实战考验,有把握推广;②国泰君安证券李博伦认为,当前央企中高端ERP市场国产化是目前信创市场空间弹性与预期差最大的主力赛道,MetaERP推出后势必会带来新生态圈的崛起,未来围绕华为MetaERP的实施合作伙伴将充分受益;③赛意信息与华为合作多年,受益MetaERP项目实施,另外部分华为相关工业软件促进工程也已延伸至MES领域,公司多重合作带来受益逻辑;④风险提示:MetaERP推出晚于预期等。 2、中铁工业(600528):①国金证券满在朋看好公司盾构机领域国内市占率稳居第一,海外排名第二,在欧美和“一带一路”国家基建提速背景下,去年海外新签订单增长34%,其中盾构机业务增长28%,疫情影响下增速明显;②2023年国内基建项目所带来的盾构机等相关订单会在二、三季度有所反应,公司预计今年订单增速应该会比去年更高(去年为增长12%),同时公司在水利工程、抽水储能、矿山等新领域屡获大单;③新一轮央企改革新增了ROE和现金流的考核,公司在营业现金比率、研发费用率水平与三一重工相近,但在ROE、人均创收两大指标存在一定差距,未来该部分有望进一步提升;④满在朋预计公司2022-24年归母净利润为18.65/20.73/23.47亿元,对应PE分别为11/10/9倍,给予公司2023年15倍PE,对应股价13.95元(现价10.12元/股);⑤风险提示:下游基建投资不及预期。 主题一 华为MetaERP将于4月发布,这家公司已深度参与开发多年+共同推广产品,新生态圈的崛起之下具备多重受益逻辑 事件:近日,华为任正非在火花奖专家座谈会上表示:今年4月份华为MetaERP将会宣誓,完全用自己的操作系统、数据库、编译器和语言,做出了自己的管理系统MetaERP软件。MetaERP已经历了华为全球各部门的应用实战考验,经过了总账使用年度结算考验,已成功地证明MetaERP是有把握推广的。 这是在市场传言已久后,华为首次官方口径承认MetaERP存在,并且在官方口径认可未来MetaERP即将面向市场推广。 当前央企中高端ERP市场国产化是目前信创市场空间弹性与预期差最大的主力赛道,虽然用友金蝶经过多年的努力已经占据了不小的市场份额,然而高端ERP市场仍然把握在海外巨头,如SAP、Oracle手中。 国泰君安证券李博伦认为,华为在去A的过程中,进行了不少国内产品替代的尝试,最终选择了走自研道路,用自研ERP替代过去使用的Oracle系统,华为MetaERP在2023年有望将取得世界级攻关突破。 对A股上市公司有何机会? 正如同SAP、Oracle有实施服务生态圈一样,MetaERP推出后势必会带来新生态圈的崛起,未来围绕华为MetaERP的实施合作伙伴将充分受益。 由于华为的MetaERP是长期使用Oracle的产物,后续受益实施伙伴包括过去给华为做ERP相关服务业务的公司,也包括拥有Oracle顾问池的相关企业。  一、ERP产业简单梳理 根据产业调研中国企业近年来在ERP领域的年度投入在1000亿元左右,增速在个位数,但高于GDP增速。投入构成:软件license与订阅费、咨询与实施服务、运营维护、配套的硬件费用等。 作为企业的核心管理系统,ERP软件功能丰富、客户需求复杂、投入金额较大(以制造业为例,ERP相关的投入占企业IT投入的50%以上),在销售过程中,对线下的交流(商务与技术谈判、实施交付、验收、运维等)要求较高。 ERP市场主要由软件商和实施商组成,其中软件商负责提供ERP软件,实施商需要为用户提供战略管理、企业运营以及IT技术等相关咨询服务。 伴随着疫情的放开,线下活动迅速回复,行业加速恢复,繁荣期逐步来临。 二、赛意信息:公司与华为深度开发ERP项目合作多年,受益MetaERP项目实施 赛意信息与华为合作多年,除受益于后续MetaERP相关项目实施外,部分华为相关工业软件促进工程也已延伸至MES领域,多重合作带来多重受益逻辑。 近年来中小ERP实施同业并购不断发生,集中度上升给予额外增速。而智能制造业务增长瓶颈更多来自于人员供给限制而非需求不足,公司2022/23年仍保持高人员增速,业绩增长值得期待。  主题二 这家“中字头”轨交基建高端设备海外订单逆势增长,国内市占率稳居第一海外高居第二、并在水利+储能+矿山等新领域屡获大单,分析师看近40%估值重估空间 在近期欧美和“一带一路”国家基建提速以支撑经济的背景下,相关机械设备需求增长明显。 国金证券满在朋看好交通工程装备龙头中铁工业,公司盾构机领域国内市占率稳居第一,在海外仅次于海瑞克排名第二,去年海外新签订单增长34%,其中盾构机业务增长28%,疫情影响下增速明显。 国内方面,2023年的基建项目所带来的盾构机等相关订单会在二、三季度有所反应。去年公司盾构机订单增速是12%,公司预计今年订单增速应该会比去年更高。 新一轮央企改革新增了ROE和现金流的考核。公司在营业现金比率、研发费用率水平与三一重工相近,但在ROE、人均创收两大指标存在一定差距,未来该部分有望进一步提升。 满在朋预计公司2022-24年归母净利润为18.65/20.73/23.47亿元,对应PE分别为11/10/9倍,给予公司2023年15倍PE,对应股价13.95元(现价10.12元/股)。  一、轨交及地下掘进高端装备龙头,盾构机领域寡头之一 满在朋根据盾构机下游主要需求领域进行测算,2022-24年中国盾构机的需求为578/648/728台,对应市场规模为276/326/400亿元。 海外方面,公司在疫情三年影响下,盾构机和TBM都实现逆势增长,成为主要增长点。经公司介绍,十年前国内基本用的都是海外的盾构机,但如今基本上国内均采用国产设备,公司在海外的市占率也已经提升到了25%。 目前公司主要集中在发达国家市场,在德国、意大利、日本、韩国都设立了组装工厂。此外,公司在印度也会有相关的二手机出口,以及俄罗斯、北非、中东等。  二、新领域拓展顺利有望打开第二增长 公司在新领域拓展顺利。根据公司公告,2022年公司盾构机在水利工程、抽水储能、矿山等新领域屡获大单,在上述三个领域的市占率分别达到60%、80%、40%。 随着公司的盾构机产品在新领域顺利拓展,满在朋预计2023-24年公司专用工程机械装备及相关服务领域实现收入为95.2/107.3亿元,同比增长13.5%/12.7%。 三、顺国企改革之风,公司有望提升核心竞争力 2023年1月,国资委对于央企提出“一增一稳四提升”的考核指标,新增ROE、现金流的考核,有望全面提高公司盈利质量。  当前公司估值处于历史估值低位,且低于可比公司铁建重工、中国中车。本轮国企改革更注重盈利质量、现金流的考核,公司盈利质量有望优化。 |